「スキップ払いがやばい」というコメントをネットで確認したのですが、これって昔から言われている「リボ払いはやばい」ということですよね。

それであれば「リボ払いは元本がなかなか減らない点」でやばいということになるわけですが、それとは違うのかがちょっと気になりました。

この点を含めて、こちらではスキップ払いについてどのような点でやばいのかを、ヤフー知恵袋などの体験談などを見たうえで解説していきます。

■借金の見直しで人生が良くなる!?![]()

離職や収入減などで月々の支払いが厳しくなったとき、借金相談が早ければ早いほど「払う利息分を返済に充てられる」ので借金苦を脱出できます。

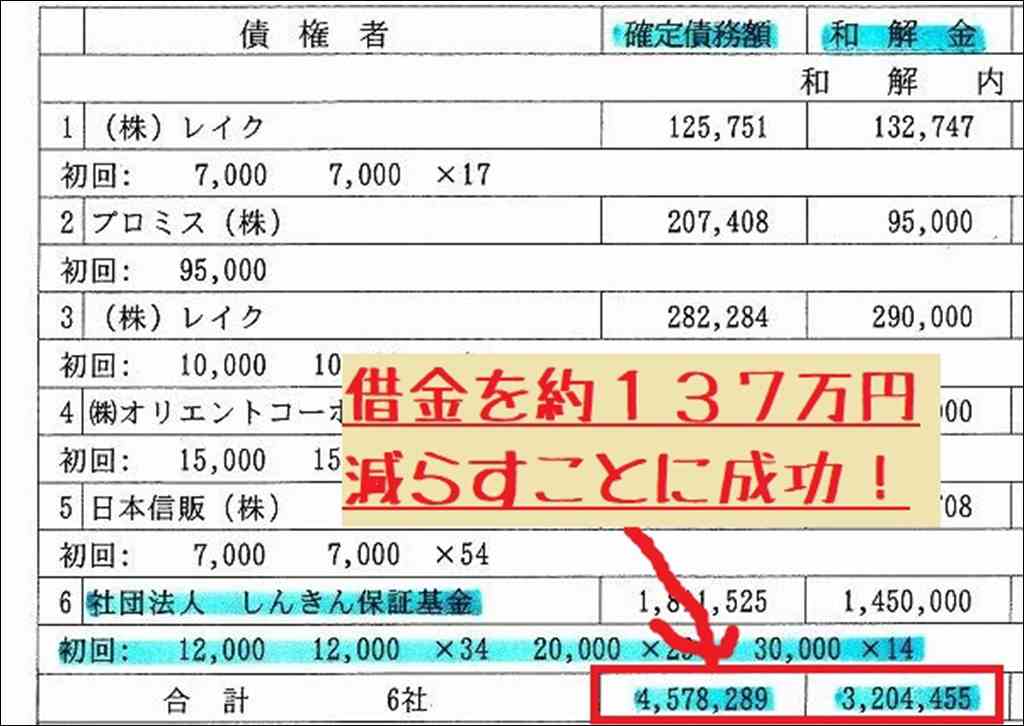

以下は身内が20年ほど前に借金相談を依頼したときにもらった報告書で、借金相談で支払額を約137万円、月の支払額は10万円から5万円台に減らせました。

一方で、借金減額は新しくカードが数年間作れないといったデメリットはありますが、これは一定期間経過後は解消されます。

借金支払いがきついときは、借金と支払いがいくら減るのか試してみてください。

無料・匿名で相談できます。

スキップ払いに関する体験談口コミ

スキップ払いを実際に利用したユーザーの声を、Yahoo!知恵袋から紹介します。体験談からは、スキップ払いの注意点や対処法が見えてきます。

スキップ払いを使った人の体験談

「PayPayカードの「これだけスキップリボ」を何度か使っていたら、あっという間にリボ残高が10万円を超えてしまいました。スキップ払いは本当に便利だけど、使い過ぎには要注意ですね。」

「先月は思わぬ出費が重なり、スキップ払いのおかげでなんとか乗り切れました。ただ、あまりスキップ払いに頼りすぎるのは危険だと感じています。計画的にリボ払いの残高を減らしていくことが大切だと思います。」

スキップ払いを繰り返し利用した結果、気づいたらリボ払いの残高が膨らんでいたという声が多く見られました。支払いを先送りできる手軽さから、ついリボ払いの利用が習慣化してしまうケースがあるようです。スキップ払いは便利な反面、借金であることを忘れずに計画的な利用を心がける必要があります。

スキップ払いの利用が支払い遅延につながったケース

「うっかりスキップ払いの支払日を忘れてしまい、遅延が発生してしまいました。すぐにカード会社に連絡して事情を説明したら、なんとか遅延解除してもらえて助かりました。」

「スキップ払いの支払額が大きくなりすぎて、支払期日に間に合いませんでした。結局、数ヶ月遅れての支払いになり、その間はカードが使えなくなるなど不便を感じました。」

Yahoo!知恵袋を見ると、スキップ払いの支払日を忘れてしまったり、支払額が大きくなり過ぎて期日に支払えなくなったりするケースが見受けられました。支払いが遅れるとカードが利用停止になるなど、ペナルティが発生する点には注意が必要です。

支払いが滞った場合の対処法に関する口コミ

「これだけスキップリボの支払いができなくなり、カード会社から催促の連絡が来るようになりました。どうしようかと悩んでいたら、 バックれで辞めたアルバイトの人がカード会社からの電話に出ないことで職場にまで電話がかかってきて、店長にバレてしまったようです。」

「リボ払いの支払いが苦しくなり、消費者金融からキャッシングしてリボ払いの一括返済に充てました。金利負担は増えるけど、これ以上リボ払いの残高を増やしたくなかったので、背に腹は代えられません。」

スキップ払いやリボ払いの返済が滞ると、カード会社から頻繁に連絡がくるようになります。中には、勤務先に取り立ての電話がかかり、周囲にバレてしまうケースも。支払いが難しくなったら、一人で抱え込まずにカード会社の相談窓口に連絡を取り、解決策を探ることが大切です。

また、消費者金融からキャッシングしてリボ払いの支払いに充てたという例もありました。金利負担が増えるデメリットはありますが、リボ払いの残高をこれ以上増やさないための苦肉の策と言えるでしょう。ただし、安易にキャッシングに頼るのは危険です。計画的な返済を心がけ、できるだけ早くリボ払いの残高を減らしていくことが肝要と言えます。

スキップ払いのデメリット

スキップ払いは便利なサービスですが、デメリットもあります。手数料負担や返済期間の長期化、使いすぎのリスクなど、注意すべきポイントを理解しておきましょう。

手数料がかかる

スキップ払いには、リボ払いと同様の手数料が発生します。一般的な手数料率は実質年率15%程度で、支払いを先送りすればするほど手数料額も増えていきます。元金に対して年率15%の手数料を払い続けるのは負担が大きいため、計画的な利用を心がける必要があります。

支払い回数が分かりづらく、返済期間が長引く可能性

スキップ払いは支払いを先送りするだけなので、いつかは必ず支払わなければなりません。支払い回数が明確でないため、返済にどれだけの期間がかかるのか分かりにくいのがデメリットです。少額でもスキップ払いを繰り返していると、気づかないうちに完済までに時間がかかってしまう恐れがあります。

簡単にできるため、使いすぎの危険性

カード会社のアプリやウェブサイトから簡単に設定できるため、ついスキップ払いを利用しがちです。支払いを先送りできることで、買い物を安易に決断してしまう心理が働くのも問題です。本来なら支払えない金額の買い物を続けると、やがて返済が難しくなるリスクが高まります。

リボ払い残高が増えやすい

スキップ払いは、リボ払いの仕組みを利用したサービスです。リボ払いは、元金の一部しか返済に回らないため、残高がなかなか減りません。スキップ払いを繰り返し利用していると、リボ払いの残高が知らないうちに膨らんでしまう危険性があるのです。

解除や取り消しができない

一度スキップ払いを設定すると、途中で解除したり取り消したりすることはできません。リボ払いに変更した以上、手数料を含めた全額を支払期日までに準備しなければなりません。慎重に検討してからスキップ払いを利用するよう心がけましょう。

スキップ払いを上手に活用するためのポイント

スキップ払いを便利に使いこなすためのコツは、計画的な利用と早めの返済。支払いが難しくなったら、すぐに相談することが大切です。

使いすぎに注意し、計画的に利用する

スキップ払いは、安易に利用しがちなサービスです。支払いを先送りできる安心感から、ついリボ払いの残高が増えてしまうことも。計画的にスキップ払いを活用し、使い過ぎないように注意しましょう。目安としては、リボ払い残高を月収の10%以内に抑えるのがおすすめです。

余裕があるときは早めに返済する

スキップ払いは、リボ払いの仕組みを利用しているため、手数料がかさむ傾向にあります。返済負担を減らすには、余裕があるうちに早めの返済を心がけるのが有効。リボ払いの支払額を増額したり、ボーナス払いを利用したりして、少しずつ残高を減らしていくことが大切です。

支払いが難しくなった場合は早めに相談する

どうしてもスキップ払いの返済が難しいと感じたら、一人で抱え込まずに相談しましょう。まずはカード会社の相談窓口に連絡を。支払い方法の変更など、柔軟に対応してくれる場合があります。解決が難しいようなら、消費者金融やクレジットカウンセリング等、外部の専門家に相談するのも一案です。

まとめ

スキップ払いは、支払いの先送りによる負担軽減が魅力的なサービスです。しかし、リボ払いの仕組みを利用しているため、手数料負担や返済期間の長期化など、デメリットもあることを理解しておく必要があります。

スキップ払いを便利に使うには、計画的な活用がカギ。使い過ぎを防ぐため、利用明細のチェックを習慣づけましょう。余裕があるうちに早めに返済し、リボ払いの残高を減らすのも有効。支払いが難しくなったら、早めに相談して解決策を探ることが何より大切です。

参考にした知恵袋記事一覧

以下は、本記事をまとめるにあたって参考にした知恵袋のリンク一覧です。

元記事を見たい場合は参考にしてください。

- アコムから会社に電話がありました。私は休日でいなかったので

- アコムの催促電話をシカトしつづけたらそのひとのその後の

- 退職者が消費者金融を滞納?

- アコムを滞納していて電話も無視しているのですがなぜか実家

- アコム滞納について。今現在2カ月滞納しています。ハガキ等

借金相談は早いほうが得って本当!?

借金問題は誰にでも起こることで、昔ほど恥ずかしいことではありません。

というのも、ネットで検索すると有名人や芸能人でも結構債務整理している人は多いです。「芸能人 債務整理した人」

一方で、借金相談は早いほうが得で、人生で使えるお金を考えると、恥ずかしいと考えるよりも実利を取った方が賢いともいえます。

昔よりも借金相談が身近になったのは、実際そう考える方が増えているからなのかもしれません。

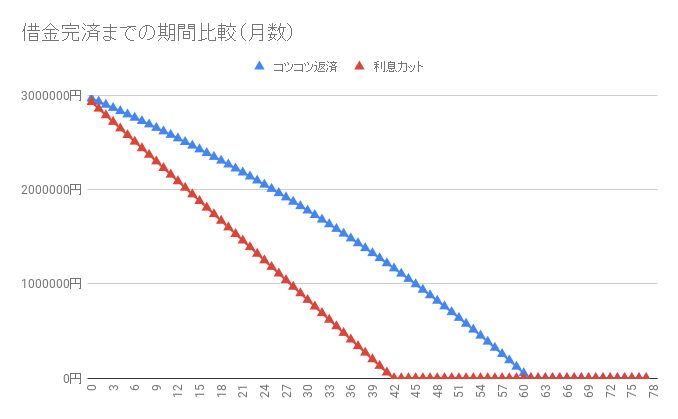

以下は、300万円を高利で借りたときに、返済額を固定して「任意整理をして利息カットをした場合(赤線)」と「普通に返した場合(青線)」の比較グラフです。

期間と金額 | |

| 利率15%:返済回数 | 62ヶ月 |

| 利息カット:返済回数 | 43ヶ月 |

| 完済まで短縮期間 | 19ヶ月 |

| 総支払い利息額 | 1,323,461円 |

お金を借りてすぐに任意整理するという場面はほとんどないですが、利息を払うことで19ヶ月も返済期間が変わってくることが分かります。

とはいえ、これは極端な仮定ですので、実際に任意整理をした場面を解説します。

【体験談】身内が行った借金減額相談

以下は、ページ始めで紹介した身内の借金減額報告書です。

身内の者は、任意整理によって「借金支払総額は4,578,289円から3,204,455円」に減り、「月の支払い額は10万円から5万円台」になったので、かなり生活が楽になりました。

また、事務所に任意整理を依頼すると取り立てや督促が止まるために、精神的なストレスも大きく減らすことができました。

生活が厳しい状況では、1ヶ月分の利息を節約できるだけでも十分に価値があります。

まずは利息カットで借金支払額がいくら減るのかだけでもネットから確認してみてください。

相談は無料です。