農家の借金問題は深刻で、離農の原因としても最も多いと言われています。新規就農する際の初期投資の高さや、不作や価格暴落など収入が不安定なことが借金地獄につながっているようです。本記事では、実際の農家の借金地獄の体験談を基に、その原因と解決方法について探っていきます。

■借金の見直しで人生が良くなる!?![]()

離職や収入減などで月々の支払いが厳しくなったとき、借金相談が早ければ早いほど「払う利息分を返済に充てられる」ので借金苦を脱出できます。

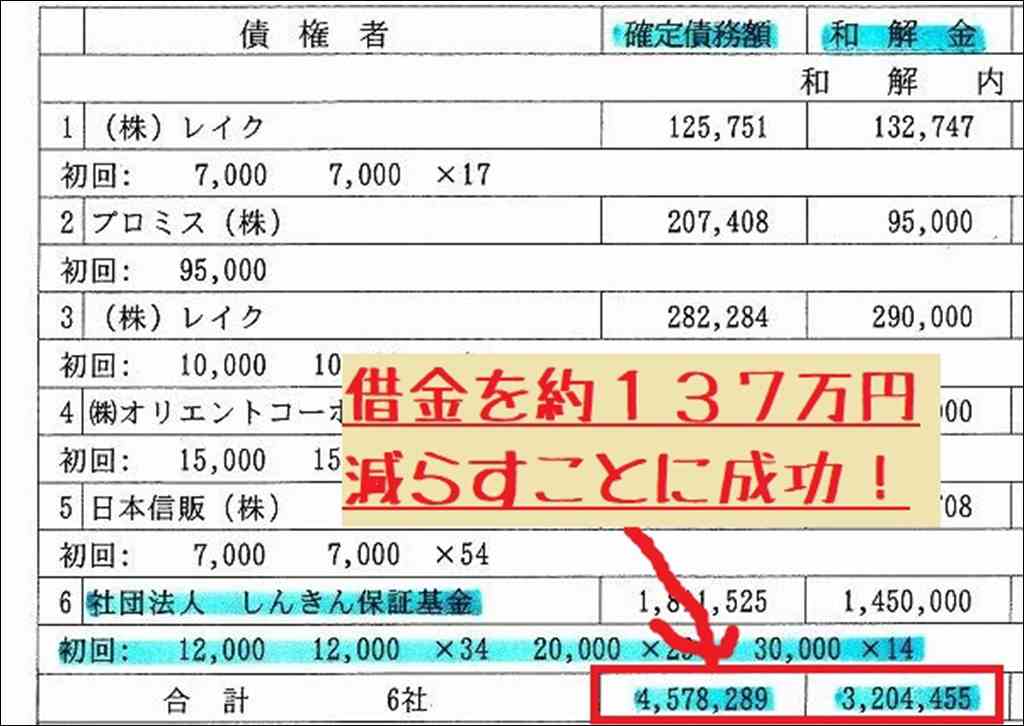

以下は身内が20年ほど前に借金相談を依頼したときにもらった報告書で、借金相談で支払額を約137万円、月の支払額は10万円から5万円台に減らせました。

一方で、借金減額は新しくカードが数年間作れないといったデメリットはありますが、これは一定期間経過後は解消されます。

借金支払いがきついときは、借金と支払いがいくら減るのか試してみてください。

無料・匿名で相談できます。

新規就農で農業に失敗し借金地獄に陥った体験談

脱サラして新規就農したものの、初期投資や設備投資で多額の借金を背負うことに。自然災害や地域との軋轢などで思うように収穫できず、借金返済が困難な状況に陥り、自転車操業状態になってしまったという事例。

脱サラして新規就農したが多額の借金に苦しむ事例

30代前半で脱サラし新規就農したものの、最初は農業をしながら給与を得られたが、2年目以降は事業融資を受け、自然災害や地域の協力が得られずに返済困難な状況に。借金は返済の見込みがない自転車操業状態に陥っている。

初期投資で数千万円の借金を負うのは一般的

新規就農の際は、ビニールハウスや農業機械の購入など初期投資に数百万~数千万円の多額の資金が必要になります。自己資金だけでは足りず、借金をせざるを得ないケースが非常に多いのが実情のようです。

就農後しばらくは収穫がなく無収入の期間がある

新規就農してもすぐには収穫につながらず、当面の生活費も別途必要になります。生活費を借り入れで賄っているケースが多いという調査結果もあり、この点も借金の原因の一つと言えそうです。

台風による全滅で借金地獄に陥った体験談

就農1年目、ようやく農業に慣れてきた矢先に大型台風に襲われ、稲作が全滅。収入が絶たれただけでなく、来年の準備資金も借り入れざるを得ず、一気に借金地獄に。懸命に返済に努めるも容易ではないという事例。

台風で作物が全滅し、さらに借金が膨らんだ事例

新規就農して1年が経ち、ようやく農業のイロハを学んだ矢先、大型台風に襲われ、せっかくの稲作が全滅。収入が絶たれただけでなく、来年の準備のために新たな借金をせざるを得なくなり、一気に借金地獄に。その後必死で返済に努めているが、容易ではない。

天災は農家にとって死活問題になり得る

農業は自然が相手の仕事だけに、どんなに頑張っても台風や豪雨などの天災で一気に収穫皆無になるリスクは常にあります。それによって返済の目処が立たなくなり、借金地獄に一気に陥ることは珍しくないのです。

農家が借金地獄に陥る主な理由

高額なビニールハウスや農機具の購入などの設備投資、台風や長雨などによる不作や作物の価格暴落による収入減、農協との関係性から必要以上の借り入れを迫られることなどが主な理由として挙げられます。

高額な設備投資農機具購入

ビニールハウスの導入には数百万~1千万円以上、大型の農耕機械も数百万円と、農業には大変高額な設備投資が必要不可欠です。初期投資を借金に頼らざるを得ないのが農家の実情と言えます。

天候不順による不作や作物の価格暴落

農作物は天候に大きく左右されるため、台風や長雨などによる不作で収入が激減するリスクは常にあります。また作物が獲れすぎると価格暴落するリスクもあり、安定した収入を得にくいのが農家の宿命とも言えます。

農協との関係性

農家の多くは農協から融資を受けていますが、農協との良好な関係を保つために、実際には過剰な借り入れを強いられているケースもあるようです。新作物の栽培のための資金や高額な農機具購入の名目で、必要以上に借金をさせられてしまう例もあるのです。

農家の借金問題を解決する方法

農業を続ける場合は、財産を残せる任意整理がおすすめ。離農する場合は、借金を帳消しにできる可能性のある自己破産も選択肢の一つ。ただし、どちらの場合も専門家との相談が不可欠。

農業を続ける場合は任意整理がおすすめ

農業を続けていく場合は、裁判所を介さず債権者との交渉で借金を減額する任意整理がおすすめです。任意整理なら財産を残せますし、どの債権者と交渉するかも選べるので、連帯保証人に影響を与えず手続きを進められます。

離農する場合は自己破産も選択肢に

今後農業を辞める場合は、自己破産も視野に入れましょう。財産のほとんどを失うリスクはありますが、場合によっては農地を手放さずに済み、なにより借金を帳消しにできる可能性があります。

借金問題の解決のために専門家に相談することの重要性

農家の借金は高額になりがちで、法的手続きが必要なことが多い。問題を1人で抱え込まず、早い段階で弁護士など専門家に相談し、最善の解決策を探ることが重要。問題の先送りは状況をさらに悪化させるリスクがあります。

まずは弁護士など専門家に相談を

農家の借金は非常に高額になりがちで、解決には法的な手続きが必要になることが多いです。まずは弁護士など専門家に相談し、最善の解決策を一緒に探るのが得策と言えます。

1人で問題を抱え込まないことが大切

借金問題を1人で抱え込んでいると、どんどん深みにはまって取り返しがつかなくなるリスクがあります。周囲に相談するのは恥ずかしいと感じるかもしれませんが、問題を先送りにせず、早期の相談解決を心がけることが何より重要です。

まとめ

農家はその業態柄、多額の借金を抱えてしまうケースが後を絶ちません。設備投資の負担に加え、天候などの外的要因で経営が悪化し、借金地獄に陥るリスクは常に高いと言えます。農家の借金問題の解決には、専門家の力を借りながら、早い段階から適切な対策を講じることが不可欠です。

借金に悩んでいる人は1人で抱え込まず、まずは弁護士などに相談してみることから始めてみてください。

借金相談は早いほうが得って本当!?

借金問題は誰にでも起こることで、昔ほど恥ずかしいことではありません。

というのも、ネットで検索すると有名人や芸能人でも結構債務整理している人は多いです。「芸能人 債務整理した人」

一方で、借金相談は早いほうが得で、人生で使えるお金を考えると、恥ずかしいと考えるよりも実利を取った方が賢いともいえます。

昔よりも借金相談が身近になったのは、実際そう考える方が増えているからなのかもしれません。

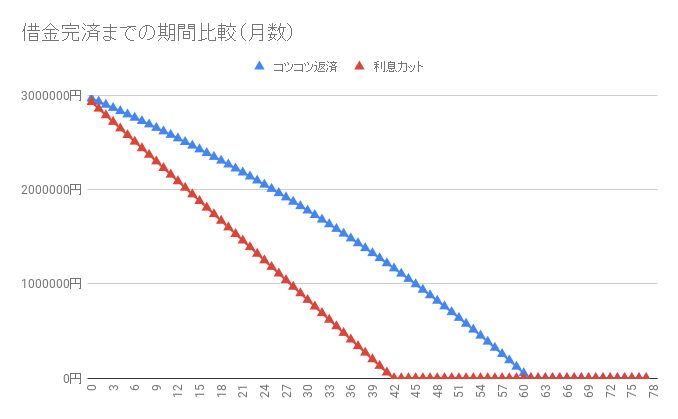

以下は、300万円を高利で借りたときに、返済額を固定して「任意整理をして利息カットをした場合(赤線)」と「普通に返した場合(青線)」の比較グラフです。

期間と金額 | |

| 利率15%:返済回数 | 62ヶ月 |

| 利息カット:返済回数 | 43ヶ月 |

| 完済まで短縮期間 | 19ヶ月 |

| 総支払い利息額 | 1,323,461円 |

お金を借りてすぐに任意整理するという場面はほとんどないですが、利息を払うことで19ヶ月も返済期間が変わってくることが分かります。

とはいえ、これは極端な仮定ですので、実際に任意整理をした場面を解説します。

【体験談】身内が行った借金減額相談

以下は、ページ始めで紹介した身内の借金減額報告書です。

身内の者は、任意整理によって「借金支払総額は4,578,289円から3,204,455円」に減り、「月の支払い額は10万円から5万円台」になったので、かなり生活が楽になりました。

また、事務所に任意整理を依頼すると取り立てや督促が止まるために、精神的なストレスも大きく減らすことができました。

生活が厳しい状況では、1ヶ月分の利息を節約できるだけでも十分に価値があります。

まずは利息カットで借金支払額がいくら減るのかだけでもネットから確認してみてください。

相談は無料です。